まだパートナーが今までと変わらず企業勤めしている場合、年金受給者の扶養条件の上限が上がるケースもありえる

先日、年金受給者の母親より、パートを始めることになりそうだと連絡がきました。そこで「あたしはお父さん(夫)の扶養の範囲内でいくらまで、どのくらい稼いでいいの?」という質問をされました。

これ所得税と社会保険の両方のルールでバランスを取ったほうがいいです。

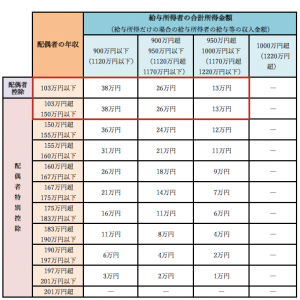

私の母を例に最初に所得税から説明させて頂きます。図のように母の年収が150万円以下でサラリーマンの父の合計所得金額900万円以下(年収ベースだと1120万円以下)であれば配偶者特別控除額は38万円で変わりません。日本のサラリーマンの平均年収を考えると1000万円を超えることは稀だと思いますので、ほとんどの方が図の左側1列目の枠内で控除額が決まるかと思います。年金受給者は給与と合算して計算して下さい。(障害、遺族は除く)

ちなみに103万円超えるとどうなるのか?とネットで見かけますが、自身に課される住民税や所得税が少しずつ上がっていきます。

次に社会保険です。原則通りだと父の勤務先の社会保険の扶養に入れるボーダーは106万円(※1)または130万円(※2)のまま変わりません。

(※1)パート、アルバイト等で勤務条件が以下条件をすべて満たす人は年収106万円を超えると勤務先の社会保険への加入が必須となります

・賃金月額が88,000円以上(※3)

・雇用期間が1年以上みこまれる

・501人以上(厚生年金の被保険者数)の従業員のいる企業(※4)

・学業を主とする学生(昼間学校に通う学生)でないこと(※3)以下は1ヶ月の賃金から除けます。

・臨時に支払われる賃金や1ヶ月を超える期間ごとに支払われる賃金(例:結婚手当、賞与等)

・時間外労働、休日労働および深夜労働に対して支払われる賃金(例:割増賃金等)

・最低賃金法で算入しないことを定める賃金(例:精皆勤手当、通勤手当、家族手当)

(※2)年収が130万円以上(年金と給与を合算した金額)になると、夫の社会保険の扶養から外れることになりますが、妻本人の勤務先の社会保険に加入できるとは限りません。そうなると、自身で国民健康保険や国民年金に加入し支払う必要があります。

(※4)今後51人以上に拡大予定

ここまでが原則の要件です。整理すると母の年金収入が年間約60万円だとして、所得税の配偶者特別控除150万円以下及び社会保険の扶養条件130万円未満を考慮すると、、、

母は年間69万円までなら扶養の範囲内でパート勤務が可能です。ギリギリは怖いですから月々5万円くらいまでですかね。

いまいちよく分からん!という場合、年金受給者で扶養の方は130万円から年金額を引いた金額の範囲内でパート勤務することをおすすめ致します。

さらに踏み込んだお話をさせて頂くと、日本年金機構のHPより

年間収入130万円未満(60歳以上又は障害者の場合は、年間収入※180万円未満)かつ

- 同居の場合 収入が扶養者(被保険者)の収入の半分未満(*)

- 別居の場合 収入が扶養者(被保険者)からの仕送り額未満

※ 年間収入とは、過去における収入のことではなく、被扶養者に該当する時点及び認定された日以降の年間の見込み収入額のことをいいます。(給与所得等の収入がある場合、月額108,333円以下。雇用保険等の受給者の場合、日額3,611円以下であること。)

また、被扶養者の収入には、雇用保険の失業等給付、公的年金、健康保険の傷病手当金や出産手当金も含まれますので、ご注意願います。

雇用保険の待機期間中でも、収入要件を満たしている場合は被扶養者として認定することが可能です。ただし、基本手当(3,612円以上)の支給が始まった場合は、扶養削除の届出が必要となります。

これ条件ありますが、180万円未満に拡大されている!60歳以上の方もどんどん働いて下さいということでしょう。

所得税の配偶者特別控除150万円以下、社会保険の年間収入180万円未満及び父の年収が300万円以上のすべての条件を満たせば、、、

母の年金収入が年間約60万円だとして、母は年間89万円までなら扶養の範囲内でパート勤務が可能です。月々7万円くらいまでですかね。健保組合によっては条件が違う場合もあるので確認が必要です。母曰く、そこまで働く気はないわ!とのこと。